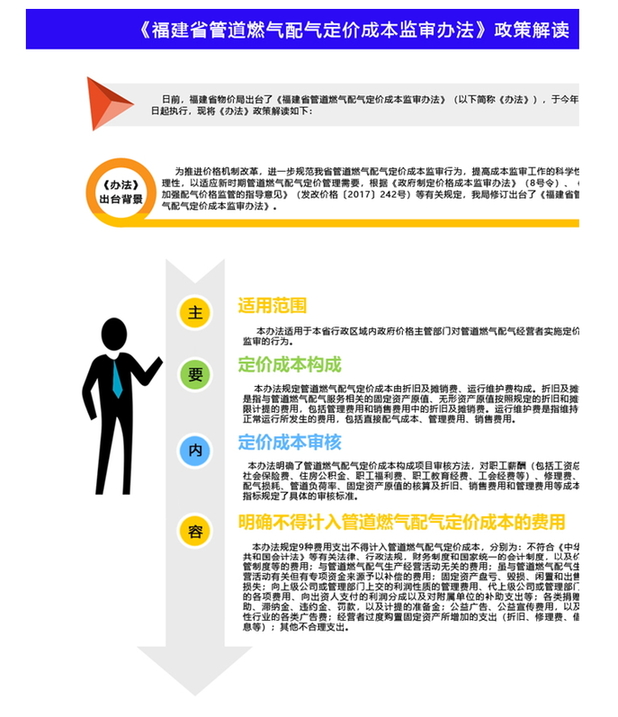

日前,福建省物价局出台了《福建省管道燃气配气定价成本监审办法》(以下简称《办法》),于今年6月1日起执行,现将《办法》政策解读如下:

一、《办法》出台背景

为推进价格机制改革,进一步规范我省管道燃气配气定价成本监审行为,提高成本监审工作的科学性、合理性,以适应新时期管道燃气配气定价管理需要,根据《政府制定价格成本监审办法》(8号令)、《关于加强配气价格监管的指导意见》(发改价格〔2017〕242号)等有关规定,我局修订出台了《福建省管道燃气配气定价成本监审办法》。

二、《办法》主要内容

(一)适用范围

本办法适用于本省行政区域内政府价格主管部门对管道燃气配气经营者实施定价成本监审的行为。

(二)定价成本构成

本办法规定管道燃气配气定价成本由折旧及摊销费、运行维护费构成。折旧及摊销费是指与管道燃气配气服务相关的固定资产原值、无形资产原值按照规定的折旧和摊销年限计提的费用,包括管理费用和销售费用中的折旧及摊销费。运行维护费是指维持管道正常运行所发生的费用,包括直接配气成本、管理费用、销售费用。

(三)定价成本审核

本办法明确了管道燃气配气定价成本构成项目审核方法,对职工薪酬(包括工资总额、社会保险费、住房公积金、职工福利费、职工教育经费、工会经费等)、修理费、合理配气损耗、管道负荷率、固定资产原值的核算及折旧、销售费用和管理费用等成本费用指标规定了具体的审核标准。

(四)明确不得计入管道燃气配气定价成本的费用

本办法规定9种费用支出不得计入管道燃气配气定价成本,分别为:不符合《中华人民共和国会计法》等有关法律、行政法规,财务制度和国家统一的会计制度,以及价格监管制度等的费用;与管道燃气配气生产经营活动无关的费用;

虽与管道燃气配气生产经营活动有关但有专项资金来源予以补偿的费用;固定资产盘亏、毁损、闲置和出售的净损失;

向上级公司或管理部门上交的利润性质的管理费用、代上级公司或管理部门缴纳的各项费用、向出资人支付的利润分成以及对附属单位的补助支出等;各类捐赠、赞助、滞纳金、违约金、罚款,以及计提的准备金;公益广告、公益宣传费用,以及垄断性行业的各类广告费;经营者过度购置固定资产所增加的支出(折旧、修理费、借款利息等);其他不合理支出。